日本政策金融公庫の創業系融資とは

飲食店の開業時の資金調達でもっとも多く利用される㈱日本政策金融公庫の融資制度について説明していきたいと思います。創業時の公的創業融資としては、主に以下の2つがあります。

- 日本政策金融公庫が行っている新創業融資などの創業系融資

- 市区町村といった自治体、銀行、信用保証協会が協力して行っている制度融資

まずは日本政策金融公庫が行っている創業系融資について説明していきたいと思います。開業希望者は事業の実績がまったくありませんから、民間の金融機関からプロパー融資(保証協会からの保証なし融資)を受けるのは難しいでしょう。融資元は自然と政府系金融機関に絞られるわけですが、その中で飲食店の開業時にもっとも多く利用されるのが㈱日本政策金融公庫の融資制度です。

ご存知の方も多いとは思いますが、日本政策金融公庫は2008年10月(平成20年10月)に国民生活金融公庫や中小企業金融公庫などの政府系金融機関が統合され、株式会社化された金融機関です。

国民生活金融公庫はもともと一般金融機関から融資を受けるのが難しい零細企業や新規開業者の資金援助を手がけていました。日本政策金融公庫はその業務をそのまま引き継いでいるため、開業者にとって最も頼りになる金融機関となります。

日本政策金融公庫の創業系融資のメリット

個人事業主や中小企業にも積極的に融資をしてくれます

日本政策金融公庫には「小企業金融の担い手」としての目的があります。そのため、日本政策金融公庫は、小規模事業者の強い味方であるといえます。融資先の9割が従業者9人以下の小規模事業者となっています。

創業前後であっても積極的に融資をしてくれます

民間の金融機関は実績を重んじるため、創業前後の事業者に対して融資することはほとんどありません。これに対して、日本政策金融公庫は「新規開業資金融資」などがあり、創業前後の事業者をサポートしてくれます。

借入の条件が長期であり、金利も低く、有利な条件です

民間の金融機関に比べて、借入の条件面で非常に有利です。特に、借入者の状況(創業予定地、業種、年齢など)によって金利が大きく下がることがあります。

「無担保」「無保証」で融資を受けることができる場合もあります

日本政策金融公庫の「創業系の融資」は、一定金額まで無担保・無保証で利用することができます。法人で借入をした場合には、その代表者は連帯保証人にならないことができます。この制度を使った場合には、代表者の負担は非常に軽いものになります。

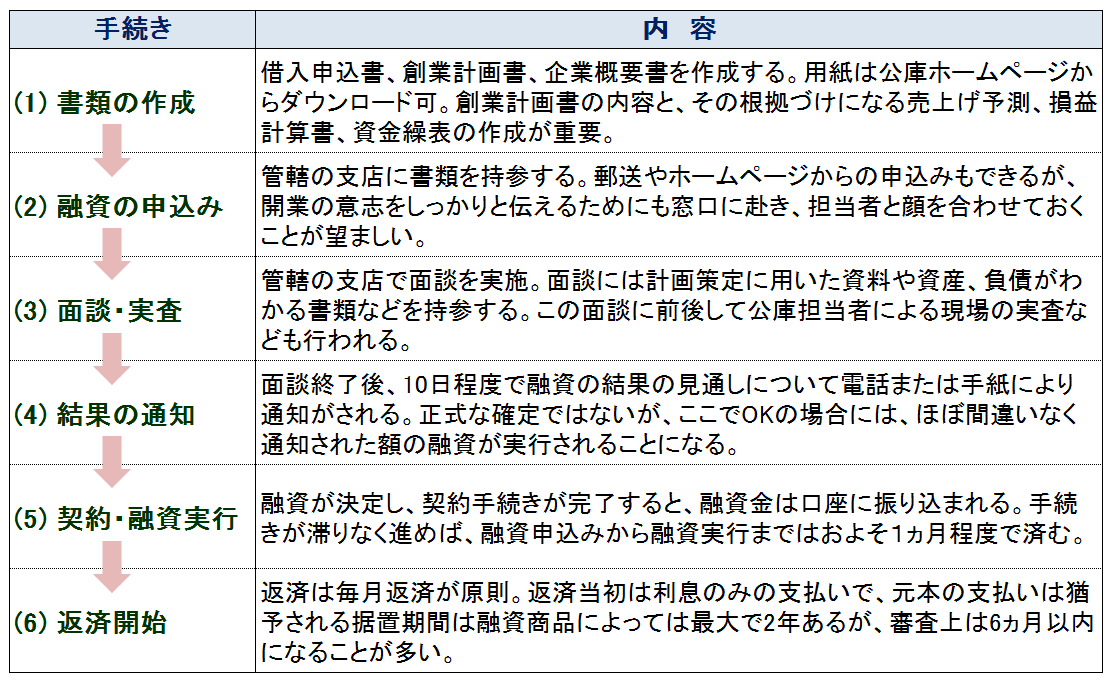

日本政策金融公庫における融資手続きの流れ

日本政策金融公庫は全国に150以上の支店を設けており、手続き上の便がよいことも大きなメリットであると言えます。融資の手続きの中で申込みは郵便などでも済ませることはできますが、できれば書類は直接窓口に持参した方がよいでしょう。

融資は最終的に人と人との信頼関係のうえに成り立つものだからです。融資の申込みの際に開業の意志をしっかりと示すとともに、窓口の担当者の人柄を確認することにより、面談時の対策も立てやすくなります。

開業時に利用すべき公庫の無担保・無保証の融資制度

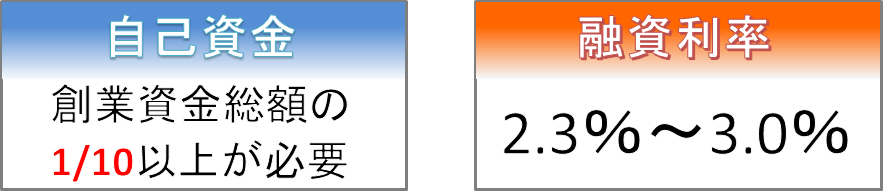

(1)新創業融資 (3,000万円まで無担保、無保証)

新たに事業を始める方または事業開始後で税務申告を2期終えていない方が申し込むことが可能。

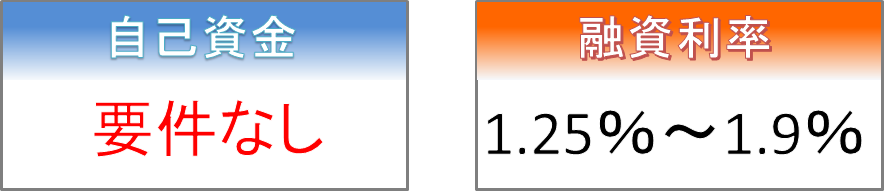

(2)中小企業経営力強化資金 (2,000万円まで無担保・無保証)

新事業分野の開拓のために事業計画を策定し、外部専門家(認定経営革新等支援機関)の指導や助言を受けている方が申し込むことが可能。

(3)東日本大震災関連融資 (1,000万円まで無担保、無保証)

新規開業資金をご利用いただける方で、次のいずれかに該当する方が申し込むことが可能。

1.被災地(東日本大震災の特定被災区域に該当する地域)において創業する方

2.前1により創業後おおむね7年以内の方

※ 各都道府県の生活衛生同業組合等へ加入することにより、利率はさらに-0.5~0.9%程低くなります。実質の融資利率は、0.4%~0.8%と最高に低いです!

※特定被災区域とは、東日本大震災に対処するための特別の財政援助及び助成に関する法律(平成23年5月2日法律第40号)第2条第3項に定める特定被災区域(岩手、宮城、福島の3県は全域。青森、茨城、栃木、埼玉、千葉、新潟、長野の7県は一部)をいいます。

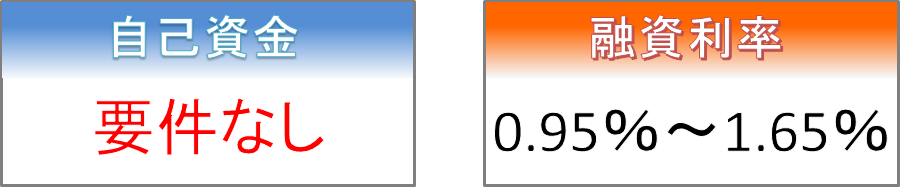

(4)生活衛生改善融資 (2,000万円まで無担保、無保証)

次のいずれにも該当する方が申し込むことが可能。

1.生活衛生関係の事業を営む小規模事業者であって生活衛生同業組合等の長の推薦を受けた方

2.常時使用する従業員数が5人以下の方

※融資額については利用者がもっとも多い「新創業融資制度」で上限3000万円に設定されています。希望額がそれを超える場合でも、「生活衛生貸付」を併用する形で融資を受けることもできるため、たいていの案件はカバーできます。

※融資利率は、資金使途や返済期間などによって異なる利率が適用されます。上記の利率は、2015年5月20現在のものとなっています。

制度融資とは

- 日本政策金融公庫が行っている新創業融資などの創業系融資

- 市区町村といった自治体、銀行、信用保証協会が協力して行っている制度融資

市区町村といった自治体、銀行、信用保証協会が協力して行っている制度融資について説明していきたいと思います。日本政策金融公庫とともに、金利が低く、かつ新規開業者にも利用しやすい融資として、都道府県や市区町村などの自治体で設けている制度融資があります。

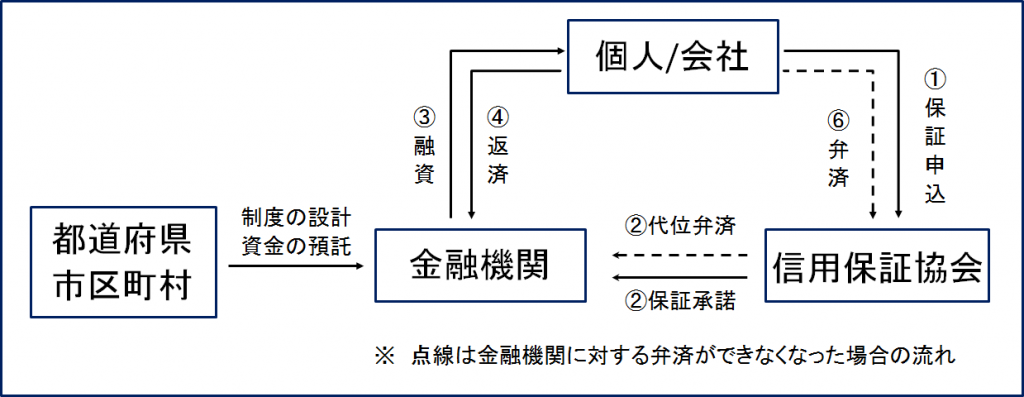

制度融資とは「都道府県や各市区町村などの自治体」、「銀行などの金融機関」、「各地の信用保証協会」の3つの機関が協力して行う、創業間もない企業や中小企業をサポートするための融資制度です。

基本的には、銀行などの金融機関が窓口となり、融資を行います。制度融資と一言で言っても、各自治体に応じて様々なものがあります。内容や条件も異なりますので、一度、管轄の自治体が行っている制度融資を下記のサイトなどを活用して調べてみてください。

制度融資の仕組みと役割

都道府県

中小企業者が有利な貸付条件で融資を受けられるようにするため、一定の資金を金融機関に預託し、これを融資の原資の一部とします。

信用保証協会

金融機関の融資について「保証」するとともに、その融資の返済が不能となった場合の「代位弁済」を行います。

金融機関

あらかじめ定められた条件に従い、中小企業に対して融資を行います。

制度融資のメリット

低金利かつ連帯保証人なく融資が可能

制度融資は、信用保証協会が融資の保証をしてくれるため、原則として、連帯保証人を付けることなく融資の申請ができます。また、金利も1%台からと非常に安くなっています。さらに、金利の一部を負担する制度を設けている自治体もあり、実質負担金利は0.5%以下になる場合もあります。

創業者の資金にも利用しやすい

「信用保証協会から融資を受けた」と勘違いなさる方もよくいますが、制度融資は、信用保証協会が融資をするわけではありません。銀行などの金融機関が窓口となり、融資を行います。この融資に、信用保証協会が保証をつけてくれるため、銀行はそれほど大きなリスクがありません。そのため、創業者に非常に安い金利で、連帯保証人なく積極的に融資をしてもらうことが可能となります

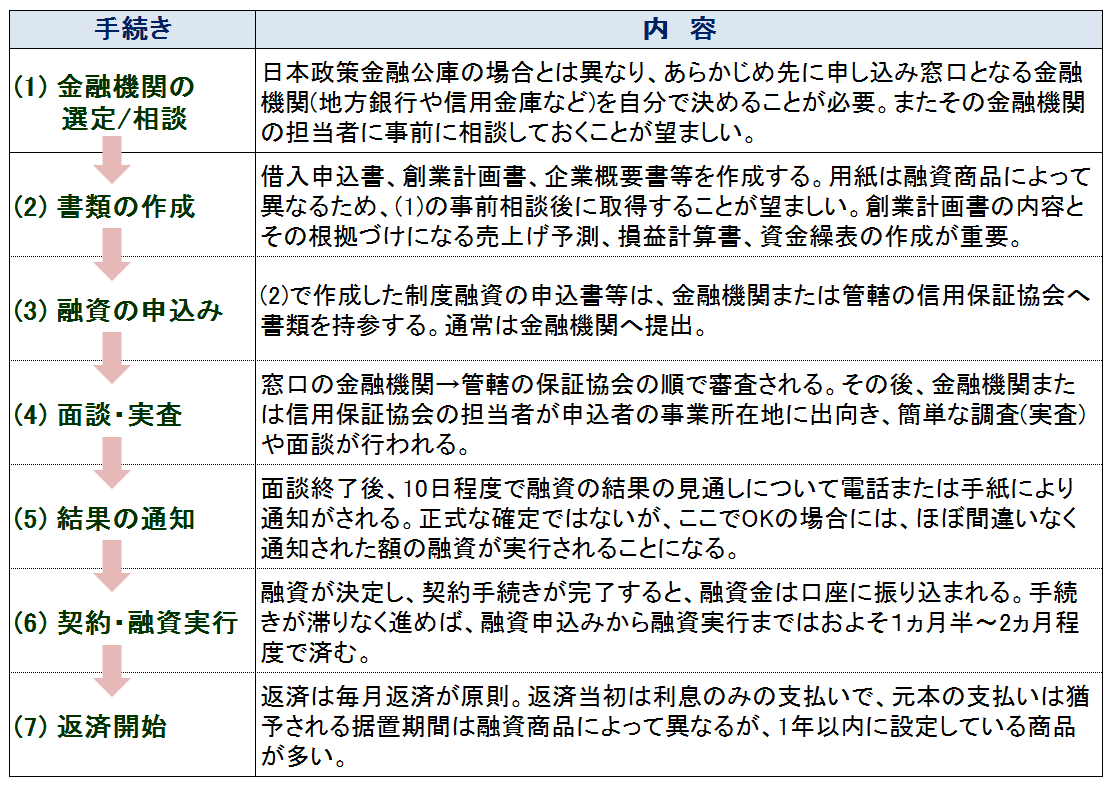

制度融資手続きの流れ

制度融資の窓口とする金融機関は通常のものであれば、どこでも問題ありませんが、一般的にはメガバンクよりも地方銀行や信用金庫の方がその後の面倒見がよく、また融資の取り上げにも積極的なところが多いようです。窓口となる金融機関が決まった場合は、できれば事前にその金融機関の担当者に「○○の制度融資を利用したい」と相談し、あらかじめその承諾をとっておくと後の処理がスムーズに進みます。

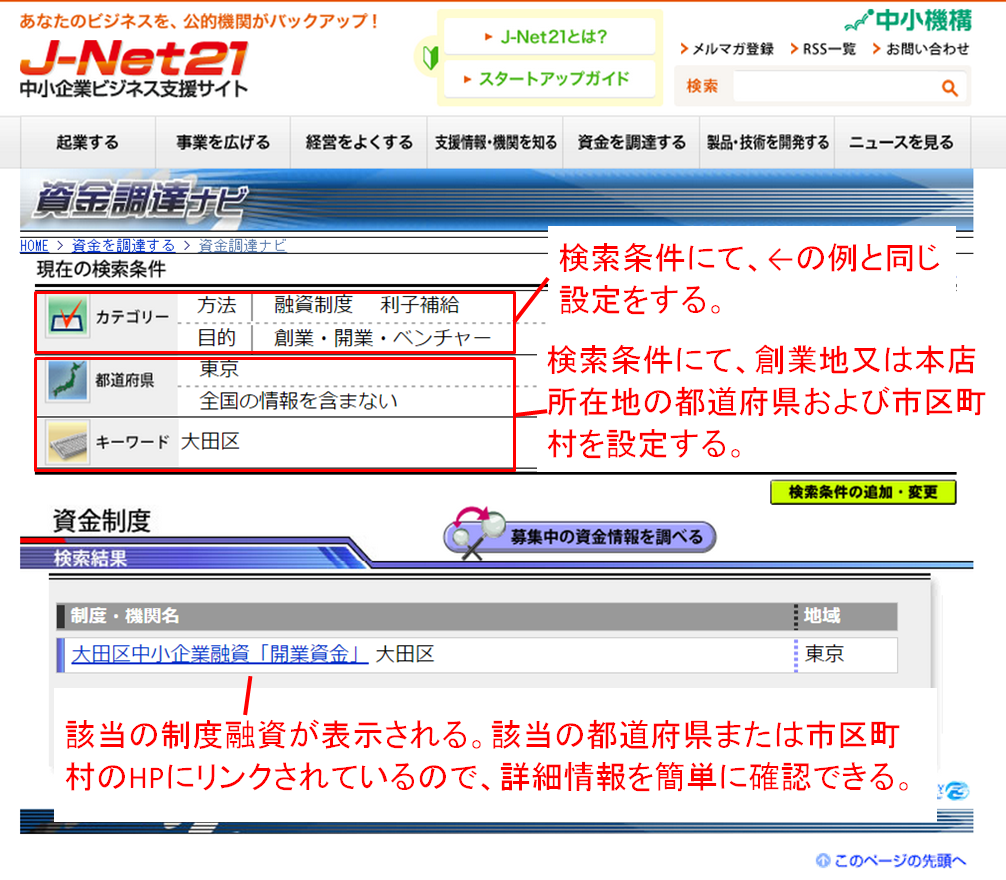

制度融資の紹介

制度融資としてどのような商品があるかは、中小企業基盤整備機構が運営する中小企業のためのポータルサイトである「J-Net21」にて、その大部分を簡単に検索することが可能ですので、ご自身の創業地域または本店所在地の都道府県および市区町村の制度融資の利用条件、返済条件等を確認してみてはいかがでしょうか?

2つの融資制度の比較

日本政策金融公庫の行う創業融資として代表的な「新創業融資」と東京都の制度融資「創業」を例に、一般的には、両者の融資でどのうような特徴があるのかを比較説明致します。ただし、制度融資の場合は各都道府県や市町村によって内容が異なるため、下記で比較解説した結果と大きく異なる場合がありますので、ご自身が使える制度融資と比較検討することをお勧め致します。

| 比較項目 | 公庫 | 制度融資 | 解説 |

|---|---|---|---|

| 申込みの容易さ | ◯ | ☓ | 公庫は1者のみであるが、制度融資は金融機関、保証協会、自治体の3者へ申込むため。 |

| 申込期間 | ☓ | ◯ | 公庫は税務申告2期を終えるまでなのに対し、制度融資は事業開始5年までと申込める期間が長い。 |

| 勤務経歴 | △ | ◯ | 公庫は勤務経歴の要件を定めているのに対し、制度融資は勤務経歴の要件はない。 |

| 融資限度額 | ◯ | △ | 公庫は3.000万円までとしているのに対し、制度融資は開業前1,000万、開業後は2,500万までとなっている。 |

| 返済期間 | △ | △ | 据置期間は、制度上は異なっていても実務上で大きく異なることはない。 |

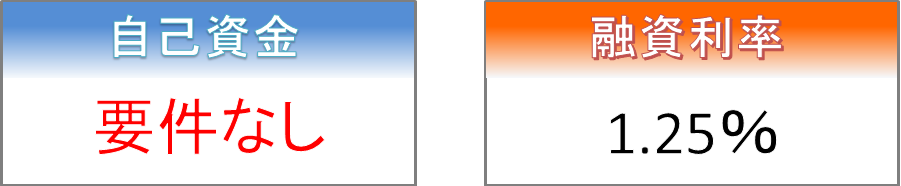

| 金利 | △ | ◯ | 制度融資は自治体からの利子補給があるため実質負担は低い。ただし、保証料率によっては逆転する場合もある。 |

| 自己資金 | ◯ | △ | 公庫は自己資金の要件が創業資金の10分の1以上に引き下げられたため。(以前は3分の1以上であった) |

飲食店の開業時に利用するには、どちらが有利なのか

飲食店の開業時に利用する融資として両者を比較した場合、当事務所では、日本政策金融公庫の行う融資の方が有利であると考えています。その大きな理由としては下記の2つです。

制度融資は営業許可の取得が前提条件になっている

制度融資は、営業許可の取得後でなければ正式認定されず融資は実行されません。営業許可は、店舗設備が整わなければ申請自体ができません。つまり、開業直前まで融資が確実に得られるのか分からないのです。資金調達が不確定のまま、物件契約、内装工事や厨房設備の設置などを済ませなければならない開業者とってリスクが大きすぎます。

もし万が一、融資の審査が通らず資金調達に失敗した場合には・・・ほとんどの初期投資額を自腹で払わざるを得なくなります。また、自己資金のみでは内装工事業者へ支払が行えないた店舗設備が整わず、営業許可の申請自体ができないという最悪の展開も発生しかねません。

これに対し、日本政策金融公庫にて融資を受ける場合には、営業許可が同じく必要となりますが、その取得時期については、融資の振り込み後であってもかまわないものとされています。そのため、制度融資のようなリスクを被らず、理想的なスケジュールで開業準備へ進めるわけです。

制度融資の多くが融資限度額を自己資金の範囲内に設定

制度融資は融資限度額を自己資金の範囲内に設定しているものが多いです。(例えば、台東区や港区の制度融資など)。つまり、開業資金の2分の1以上の自己資金を蓄えなければならなくなります。飲食店の場合は、初期投資の金額が1,000万円を超えるケースが多くあるため、制度融資の場合だと自己資金で500万円以上用意しなければならなくなり、開業時期が遅れてしまいます。

これに対し、日本政策金融公庫では開業資金の3分の1以上の自己資金を有していることが目安となるため、制度融資の場合と比べて多くの融資額を受けることが可能となります。これにより早いタイミングでの開業が可能となります。

<例> 開業資金で1,200万円が必要

<tdcolspan=”3″>開業資金で1,200万円が必要

| 資金内訳 | 公庫 | 制度融資 |

|---|---|---|

| 自己資金 | 400万 | 600万 |

| 融資額 | 800万 | 600万 |

※制度融資の場合は各都道府県や市町村によって内容が異なるため、ご自身で利用できる制度融資について確認することをお勧め致します。東京23区内の制度融資であっても、中野区の制度融資については日本政策金融公庫と同じく開業資金の3分の1以上の自己資金を有していることが条件となっています。

以上が、飲食店の開業時に利用する融資として、日本政策金融公庫の融資をオススメしている理由となっています。