飲食店の創業融資の相談を受ける際に実際に多いお悩みベスト10をまとめました。これを知っているのと知らないのでは、創業融資の成否に大きく変わりますので、必ず確認しておいた方がよいでしょう。

第1位 自己資金はいくら用意する必要がある?

自己資金としていくら用意すればよい?

自己資金は、創業者の本気度を定量的に測ることができるため審査上も重視されます。日本政策金融公庫の新創業融資は制度改訂によって「開業資金の3分の1」から「開業資金の10分の1」まで自己資金要件を下げています。つまりは、自己資金の9倍まで制度上は借入をすることができるわけです。例えば、100万の自己資金であれば900万まで融資を受けることができます。

しかしながら、これはあくまで制度上の上限額の話です。飲食店の場合、実際、自己資金の9倍まで借入をできるという事例はほとんど無いでしょう。(少なくとも私は見たとことはありません。)

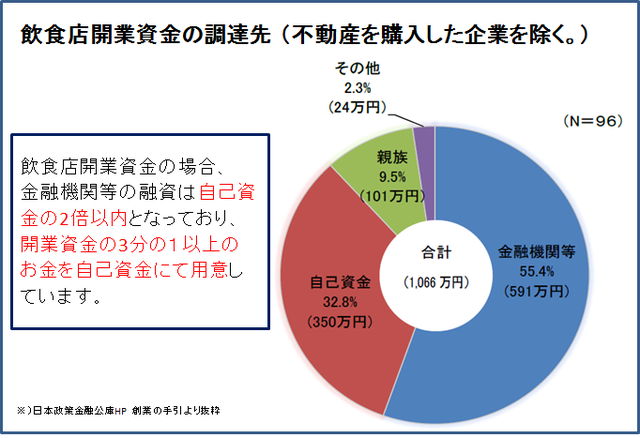

なぜなら、融資の割合が大きいとその分借入金の返済負担が大きくなり、毎月の返済額負担が大きくなるためです。初期投資に多額の資金が必要となる外食業の事業モデルを鑑みると、毎月の資金繰りにて困らないためには、やはり自己資金は開業資金の3分の1以上が必要といえるでしょう。また、日本政策金融公庫の担当者も未だに審査上、開業資金の3分の1を一つの目安にしている担当者も多くいるそうです。

自己資金は蓄え方も大事?

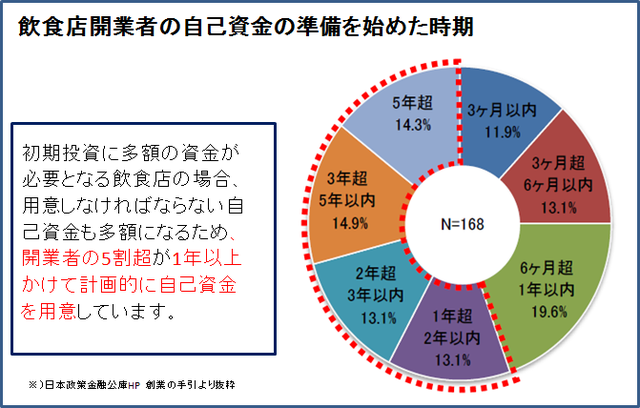

また、自己資金の確認で「金額」とともに重視されるのが、「資金の履歴」です。毎月、通帳や給与明細書などを基に開業に備えて積み立ててきた資金なのかを通帳を基に精査されます。

例えば、自己資金600万円を用意している人が2人います。1人は5年後の独立を目指し、毎月10万円を積立て600万円を工面したのに対し、もう1人は月給30万円を得ながら毎月の積立金2万、積立金期間3年間で72万円を自分で用意し、残り528万円を両親に資金提供してもらいました。

この場合、どちらの方が経営者としての自覚や能力があるか!?

もちろん、前者であると金融機関は判断します。後者については、両親から提供された資金はそもそも自己資金とみなされない場合がありますので、自己資金とみなされるためには、贈与契約書を交わすなどの工夫が必要となります。

このように自己資金の資金の積立ての履歴をしっかりと残すことにより、事業に対する想いや計画的に準備を進めてきたことを伝えられますので審査上プラスに働きます。そのため、給与が現金払いだった場合には、いったん通帳に振り込んで記録を残しておいた方がよいでしょう。

第2位 どこまでが自己資金にあたるのか?

自己資金とは?

創業融資に関わるQ&Aとして、当事務所が飲食店の開業支援をするにあたり、開業予定者の方から質問が多い内容を説明させていただきました。今回は、「どこまでが自己資金にあたるのか?」について説明いたします。

飲食店を開業するために創業融資を受ける場合、自己資金として開業資金の約3分の1程度用意する必要があります。なぜ3分の1程度を用意した方がよいのかは前回のコラムを参照頂ければと思います。この自己資金を用意するときに、どこまでが自己資金にあたるのでしょうか?

自己資金とは、その名前のとおり「自分で用意する資金」のことを指しますが、融資の審査では「資金の履歴」が特に重視されます。通帳のコピーをなどを確認し、開業に備えて積み立ててきた資金か、借金などで一時的に手にした資金かを見定めるわけです。もちろん後者は自己資金とは認められません。同様に、現金も履歴の確認ができないため、自己資金とは見なされないので注意しましょう。

また、自己資金は、融資申込時点の金額で判断されますが、半年前に使った設備などのお金も領収書などを提出すれば、自己資金と認められますので、領収書などはしっかりと保管しておきましょう。

親や友人等からの資金援助は自己資金に含まれる?

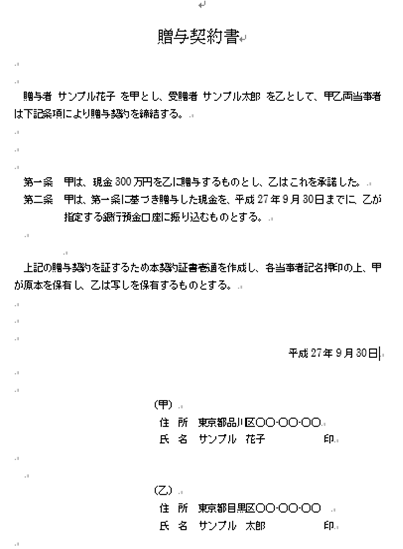

親や友人等からの資金援助が自己資金に含まれるか?否かは、「もらったもの(贈与)」なのか、「借りたもの(借入)」なのかで異なります。贈与であれば自己資金と認められます。ただし、親が資金をどうやって工面したのかを確認する場合もあり、借金をして資金を集めていれば自己資金とは認めれられません。一方、借入であれば無利子で返済期限を設定していなくても借入金と同じ扱いになり、自己資金には含まれません。

もらったもの(贈与)であることを証明するために、親からの贈与であっても贈与契約書をしっかりと作成しておくことをお勧めいたします。なお、110万を超える贈与の場合、贈与税の申告が必要になるので注意が必要です。

第3位 開業資金としていくら必要なのか?

開業資金としていくら必要なのかをどうやって算出すればよい?

創業融資に関わるQ&Aとして、当事務所が飲食店の開業支援をするにあたり、開業予定者の方から質問が多い内容を説明させていただきます。今回は、「開業資金として、いくら必要なのかを、どうやって算出すればよい?」について説明いたします。

開業資金は下記の算式で算出できます。それぞれの項目について内訳 (例:物件取得費だと、保証金、礼金、仲介手数料、前家賃など)の具体的な数値を導きだし、必要な自己資金と融資額をしっかり算定することをお勧め致します。

開業資金=物件取得費+店舗造作費+運転資金☓3ヶ月分(最低2ヶ月分)

※上記の店舗造作費には、内装費用と厨房機器費用が含まれておりますのですで、それぞれ別項目に分解して計算して頂いても大丈夫です。

物件取得費の目安は?

物件取得費は、下記の費用で構成され、一般的に家賃の15~16ヶ月分くらいとなります。その中で、開業予定者の方が見落としがちなのは、保証会社による保証費用です。すべての物件にて発生するわけではないですが、店舗物件の場合は保証会社による保証を求められるケースが多いです。この費用も事前におり込んで開業資金を算出しておいた方がよいでしょう。

物件取得費の構成と目安

- 保証金 (家賃の6~10ヶ月分)

- 礼金 (家賃の1~3ヶ月分)

- 前家賃 (家賃の1ヶ月分)

- 仲介手数料 (家賃の1~2ヶ月分)

- 保証会社への保証料 (家賃の1ヶ月分)

物件探しをする際に希望の物件が見付かったときには、不動産会社を通して物件取得費の条件について交渉することをお勧め致します。初期条件の交渉をすることによって、例えば保証金の条件が8ヶ月から6月への減額、家賃を月額2万の減額を勝ち得るたりできますので、交渉する価値はあると思います。特に家賃が減額されると、保証金などの物件取得費も全て減額になるので効果は大きいです。

運転資金の目安は?

飲食店の運営には仕入れ、人件費、家賃、水道光熱費、広告費などの経費が必ず発生致します。通常は売上金にてその経費を支払いますが、開業当初は売上が安定しないので、不足分を補うための運転資金を用意しておく必要があります。

しかし、運転資金を用意せず開業してしまうと、開業後に想定の売上がとれない場合、すぐに資金繰りが厳しくなります。経費を切り詰めすぎると、商品、サービスとも以前の水準を維持できなくなり、結果としてお客満足度の低下に繋がります。また、日々の資金繰りの不安が大きくなり、店舗運営に集中できなくなってしまいます。

開業当初の飲食店経営で一番多い失敗例としては、運転資金をほとんど用意せず営業してしまい、上記のような悪循環に陥ってしまうことです。これらを避けるためにも、運転資金は3ヶ月分(最低でも2ヶ月分)を用意しておくことをお勧め致します。

第4位 創業融資はどの銀行で申し込めばよい?

2つの融資制度の比較

創業時の創業融資は、以下の2つがあります。ここでは飲食店を開業する際には、はたしてどちらの方が利用しやすいのかを説明します。

- 1. 日本政策金融公庫が行っている新創業融資などの総業系融

- 2. 市区町村といった自治体、銀行、信用保証協会が協力して行っている制度融資

日本政策金融公庫の行う創業融資として代表的な「新創業融資」と東京都の制度融資「創業」を例に、一般的には、両者の融資でどのうような特徴があるのかを比較説明致します。ただし、制度融資の場合は各都道府県や市町村によって内容が異なるため、下記で比較解説した結果と大きく異なる場合がありますので、ご自身が使える制度融資と比較検討することをお勧め致します。

| 比較項目 | 公庫 | 制度融資 | 解説 |

|---|---|---|---|

| 申込みの容易さ | ◯ | × | 公庫は1者のみであるが、制度融資は金融機関、保証協会、自治体の3者へ申込むため。 |

| 申込期間 | × | ◯ | 公庫は税務申告2期を終えるまでなのに対し、制度融資は事業開始5年までと申込める期間が長い。 |

| 勤務経歴 | △ | ◯ | 公庫は勤務経歴の要件を定めているのに対し、制度融資は勤務経歴の要件はない。 |

| 融資限度額 | ◯ | △ | 公庫は3.000万円までとしているのに対し、制度融資は開業前1,000万、開業後は2,500万までとなっている。 |

| 返済期間 | △ | △ | 据置期間は、制度上は異なっていても実務上で大きく異なることはない。 |

| 金利 | △ | ◯ | 制度融資は自治体からの利子補給があるため実質負担は低い。ただし、保証料率によっては逆転する場合もある。 |

| 自己資金 | ◯ | △ | 公庫は自己資金の要件が創業資金の10分の1以上に引き下げられたため。(以前は3分の1以上であった) |

※○は有利、△は多少の利点あり、☓は不利

飲食店の開業時に利用するには、どちらが有利!?

飲食店の開業時に利用する融資として両者を比較した場合、当事務所では、日本政策金融公庫の行う融資の方が有利であると考えています。その大きな理由としては下記の2つです。

制度融資は営業許可の取得が前提条件になっている

制度融資は、営業許可の取得後でなければ正式認定されず融資は実行されません。営業許可は、店舗設備が整わなければ申請自体ができません。つまり、開業直前まで融資が確実に得られるのか分からないのです。資金調達が不確定のまま、物件契約、内装工事や厨房設備の設置などを済ませなければならない開業者とってリスクが大きすぎます。

もし万が一、融資の審査が通らず資金調達に失敗した場合には・・・ほとんどの初期投資額を自腹で払わざるを得なくなります。また、自己資金のみでは内装工事業者へ支払が行えないた店舗設備が整わず、営業許可の申請自体ができないという最悪の展開も発生しかねません。

これに対し、日本政策金融公庫にて融資を受ける場合には、営業許可が同じく必要となりますが、その取得時期については、融資の振り込み後であってもかまわないものとされています。そのため、制度融資のようなリスクを被らず、理想的なスケジュールで開業準備へ進めるわけです。

制度融資の多くが融資限度額を自己資金の範囲内に設定

制度融資は融資限度額を自己資金の範囲内に設定しているものが多いです。(例えば、台東区や港区の制度融資など)。つまり、開業資金の2分の1以上の自己資金を蓄えなければならなくなります。飲食店の場合は、初期投資の金額が1,000万円を超えるケースが多くあるため、制度融資の場合だと自己資金で500万円以上用意しなければならなくなり、開業時期が遅れてしまいます。

これに対し、日本政策金融公庫では開業資金の3分の1以上の自己資金を有していることが目安となるため、制度融資の場合と比べて多くの融資額を受けることが可能となります。これにより早いタイミングでの開業が可能となります。

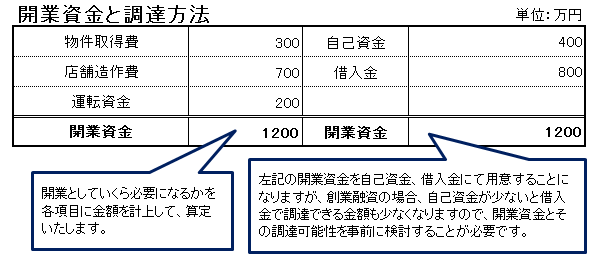

例:開業資金で1,200万円が必要だとすると!?

| 資金内訳 | 公庫 | 制度融資 |

|---|---|---|

| 開業資金で1,200万円が必要 | ||

| 自己資金 | 400万 | 600万 |

| 融資額 | 800万 | 600万 |

※制度融資の場合は各都道府県や市町村によって内容が異なるため、ご自身で利用できる制度融資について確認することをお勧め致します。東京23区内の制度融資であっても、中野区の制度融資については日本政策金融公庫と同じく開業資金の3分の1以上の自己資金を有していることが条件となっています。

以上が、飲食店の開業時に利用する融資として、日本政策金融公庫の融資をオススメしている理由となっています。

第5位 融資面談においてよく聞かれることは?

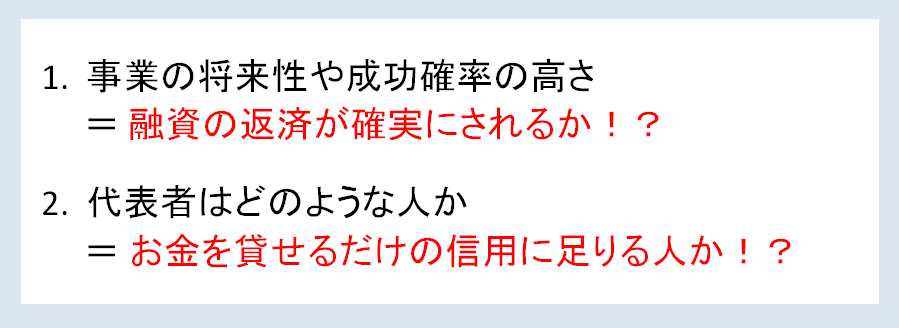

金融機関は、事業実績もない創業者に対して、『この会社または個人へ融資したとして、しっかりお金が返ってくるか!?』ということを次の2つの視点から主に審査し判断しています。

このうち「会社又は代表者はどのような人か=お金を貸せるだけの信用に足りるか!?」について、金融機関は必ず重視しています。いくら事業はうまくいく可能性が高いと判断しても、事業を実際に経営する人が経営者として相応しくなかった場合には、金融機関としては融資はできません。

この点について金融機関は、面談において創業動機、代表者の経歴、自己資金の貯め方など審査しており、この情報を確認するために、下記のような質問をすることが多いです。

- なぜ、事業を始めようと考えましたか?

- どんな経歴をお持ちですか?

- 自己資金はどのように貯めましたか?

- どんな他社との差別化(自社の強み)がありますか?

- 見込んでいるお客様はどのような客層ですか?

- 将来の展望はどのようにお考えですが?

- 計画どおりに売上ができなかった場合にどうしますか?

これらの質問にしっかりと答え、面談の担当者へ開業に向けてしっかりと準備してきた「信用に足る人物である」ことをうまく伝える必要があります。そこで今回はこの点について説明したいと思います。

会社又は代表者はどのような人か!?

金融機関は、信用を重視します。これまで何十年も付き合いがあったり、付き合いがないものの実績がある会社などは社会的な信用がありますので、金融機関としても信用しやすいと言えます。しかし、創業者の場合には、初めての付き合いとなり、かつ、これまでの実績もないため社会的な信用などもありません。そのため、代表者がお金を貸せるだけの信用に足りるか審査されます。

そのような中で信用してもらうためにはどうすればよいのでしょうか!?信用は、事実からしか生まれません。特に、金融機関が重視する事実とは、以下の5つです。

- (1) これまで何をしてきたのか

- (2) どういう結果を残してきのか

- (3) どのような強みがあるのか

- (4) 経営者としての自覚や能力はあるのか

- (5) 創業にむけてにどれだけ準備をしてきたのか

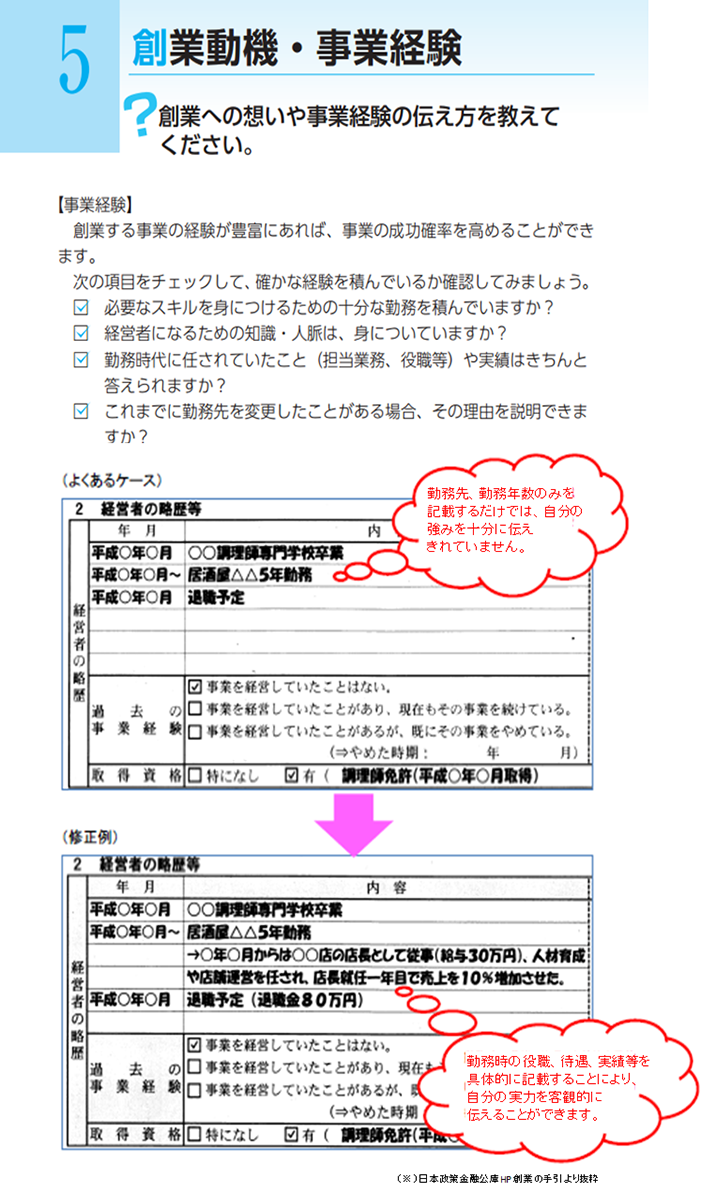

代表者のこれまでの事業経験や経歴について

(1)~(3)については、主に代表者のこれまでの事業経験や経歴が重要になります。創業者に事業実績はありませんが、金融機関は代表者のこれまでの事業経験や経歴を実績として審査しています。

例えば、創業事業としてイタリアンを始める人が2人がいます。1人はこれまでイタリアンのお店にて10年間修行してきているのに対し、もう1人は脱サラして直ぐの開業のため修行経験が全くありません。この場合、どちらの方が成功する可能性が高いのか!?

もちろん、前者であると金融機関は判断します。そのため、資金が潤沢にあったとしても最低でも1~2年間は飲食店で経験を積んでおいた方ががよいでしょう。

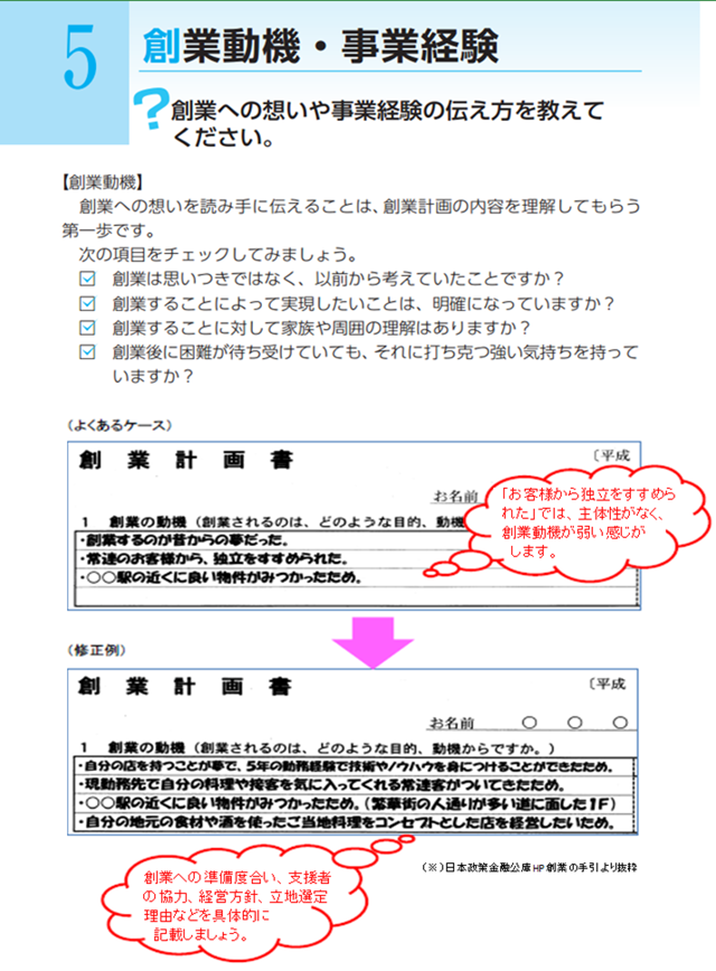

経営者としての自覚や能力はあるのか!?

「(4) 経営者としての自覚や能力はあるのか」については、面談などにて審査されます。面談では、創業への熱い想い(情熱)としっかりとした事業計画(論理)を話し、経営者としての自覚を見せることが重要となります。そのため、事前に面談対策を十分に行って面談に臨むことをお勧め致します。

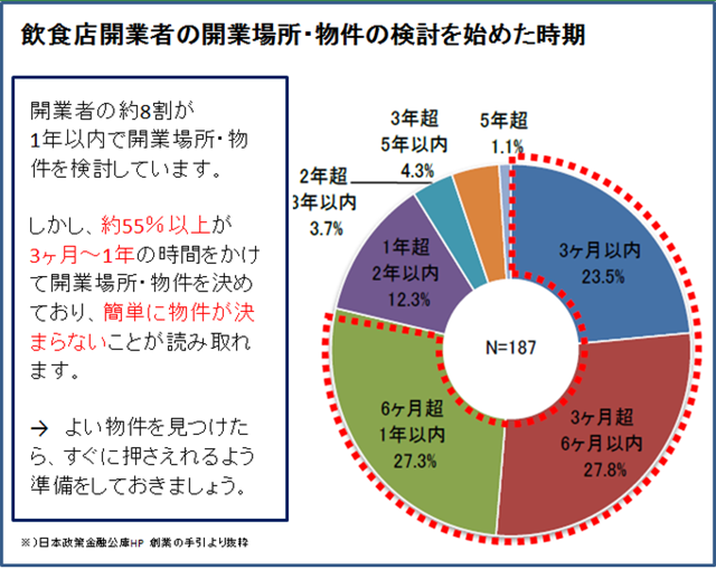

第6位 融資申請前に物件の賃貸借契約を結ぶ必要はあるか?

物件探しの際に陥りやすい勘違いが原因で大きな損失を被る?

創業融資に関わるQ&Aとして、当事務所が飲食店の開業支援をするにあたり、開業予定者の方から質問が多い内容を説明させていただきました。今回は、「融資申請前にお店の賃貸借契約を結ぶ必要はある?」について説明いたします。

飲食の場合、よい物件を見つけられるか否かで繁盛するか否かが決まると行っても過言ではありません。立地商売である飲食店のではお店のコンセプトにあった立地&物件で営業できるか否か非常に重要になります。いい立地の物件を見つけたと思ったら、その時点から、素早く、不動産業者に対して物件を押さえる手続を始める必要があります。

開業者の方が陥りやすい失敗として、「融資を受ける前に物件の賃貸借契約を結ぶ必要がある」と勘違いされて、融資を申し込む前に物件を契約してしまい、保証金、礼金などの物件取得費を支払ってしまう、又は手付金を支払ってしまうケースです。この場合、融資の審査が無事に通ればよいですが、もし審査が通らなかった場合どうなってしまうのでしょうか??言わずもがな、大きな損失を被ってしまい、自己資金がショートしてしまいます。

融資申請前に店舗の賃貸借契約を結ぶ必要は?

そもそも融資を申し込むまでに、店舗の賃貸借契約を結ぶ必要はあるのでしょうか?答えは「No」です。

融資申請時点で、営業所の場所が決まっていることが必要です。しかしながら、賃貸借契約まで結んでいる必要は一般的にはないと思います。それは、融資の実行を期待して賃貸したものの、融資に失敗した場合には、その賃貸借にかかった費用などを無駄にしかねないためです。

そのため、融資申請時点で、営業所の場所が決まっていること、借りる意思があれば、賃貸借契約までは不要と考えております。日本政策金融公庫との融資面談時には、不動産仲介業者からもらえる物件の資料(住所、間取り、賃料・保証金・礼金などの賃貸条件 等が記載されているもの)を提出すれば大丈夫です。

物件を抑える内諾を物件オーナーからもらったタイミングで、融資を申し込み、素早く審査の結果をもらうことにより、物件契約による損失を回避することができます。

開業者は物件を押さえるのが難しい?

開業予定者が苦労するがよい物件を押さえるということです。駅近、店前通行量が多い、賃料や初期投資が安いなど、一般的に条件がよいと呼ばれる物件は人気物件です。つまり、他の競合者も物件に申込を入れ、競争になるケースが高いです。他者と競争となった場合、一般的に開業予定者は物件を押さえにくいです。それはなぜでしょうか?

なぜなら開業予定者には、店舗経営の実績がないためです。不動産オーナーの立場としては、できるだけ長く借りて欲しいと考えるのが普通です。開業予定者と5店舗の飲食店経営をしている会社から同時に申込があった場合、どちらに貸したいか?と考えると、もちろん実績のある5店舗の飲食店経営をしている会社になるケースが圧倒的に多いです。このように開業予定者は物件を押さえるのが難しく、一回の申込で決まることは稀です。

では開業予定者が物件を押さえる可能性を上げるためにはどうすればよいのでしょうか?

物件を貸す不動産オーナーの立場になれば、対策は見えてきます。開業予定者は実績がなく、不安であるから貸したくないのです。ということは、開業予定者であっても信用できる人であると思って頂ければ貸したくなるのです。

この信用の醸成に役立つのが、実は「事業計画書」なのです。開業予定者がどのような経験を持っていて、どのようなお店を開業するのかを具体的に記載してある事業計画書を提出することによって、不動産オーナーに安心していただくことに繋がり、物件を押さえやすくなるのです。

第7位 開業時に会社を設立しておくべきか?

開業時に法人化しておく必要は!?

創業融資に関わるQ&Aとして、当事務所が飲食店の開業支援をするにあたり、開業予定者の方から質問が多い内容を説明させていただきました。今回は、「飲食店の開業時に法人化しておくべきか?」について説明いたします。

法人化、つまり、会社を設立する場合と個人で事業を行う場合には、それぞれメリット・デメリットがありますので、それらを考慮した上で、法人化をするか否かを検討した方がよいでしょう。

法人化することによるメリット・デメリット

開業時に法人化するメリットは第一に金融機関に対する信用が高まることです。開業資金が3,000万円を超える場合、個人事業主だと自己資金1,000万円を用意していても2,000万円の融資を受けることは難しいので法人化しておいた方がよいでしょう。また、物件を借りる際には、保証人を求められますが、法人の場合には代表者が保証人となれるので、親や友人等に保証人になってもらう必要はありません。その他にも、税金面での節税手法が個人の場合よりも多いというメリットもあります。

法人化のデメリットは、法人の場合は社会保険に強制加入する必要があります。個人事業の場合、法定業種であれば、従業員数が5人未満なら強制ではなく任意適用、5人以上になると強制適用となります。それに対し、個人経営かつ法定外の業種であれば、従業員数にかかわらず、任意適用となります。飲食店は法定外業種となっていますので、従業員が何百人いようとも、個人経営であれば加入義務はありません。しかし、法人の場合には、たとえ従業員が1人だけであっても社会保険へは強制加入となりますので、経費負担が増えることは避けられません。

また、法人を設立する際に30万円前後の設立費用が発生してしまったり、税務調査の頻度が個人と較べて多くなることなどもデメリットとしてあげられれます。

法人化のタイミングは!?

法人化すると運営上のランニングコストが多少高くなる、消費税の免税期間が少なくなる、融資が失敗した場合には法人設立コストが無駄になる等のデメリットがありますので、開業資金が1,000万円前後であれば、開業時にはあえて法人化しなくてもよいでしょう。

それではどのタイミングで法人化した方がよいのでしょうか?

法人化を検討する理由は様々ですが、飲食店の場合、消費税の観点からタイミングを決めることが多いです。消費税の免税期間を最大で4年間近くとるためには、個人で2年間行い、2年目の年度末に法人化することにより、最大で4年近くの消費税を節税することができます。

消費税の税率が高くなっている現在にとっては、消費税が最大で4年間かからないというのは効果が大きいので検討することをお勧めします。

※ 消費税の納税義務については、原則として2年前の事業年度(個人の場合には暦年)の売上が1,000万を超えるか否かにて判定致しますが、2年前の売上が1,000万を超えない場合であっても、前年の前半半年間の売上又は給与が1,000万を超える場合は課税事業者になるよう改正が入っていますので、注意が必要です。

第8位 借入金の元金措置とは?使った方がよいの?

元金の据え置きとは!?

元金の据え置きとは、その名の通り、「据置期間の間は、元金の支払をしなくてもよい」というものです。つまり、据置期間は、利息の支払のみでOKなのです!日本政策金融公庫の融資だと据置期間として6ヶ月を申し込むことができます。(希望通り6ヶ月の据置期間は審査で通ることはほとんどなく、通常は3ヶ月が多くなります。)

飲食店の開業予定者は創業融資の申込の際に、この元金返済の据置を申し込まない人が多くいます。しかしながら、飲食店の開業予定者こそ、下記の理由から、借入金の元金の据置は積極的に使ったほうがよいと考えております。

創業時に元金の据え置きを使ったがよい理由は?

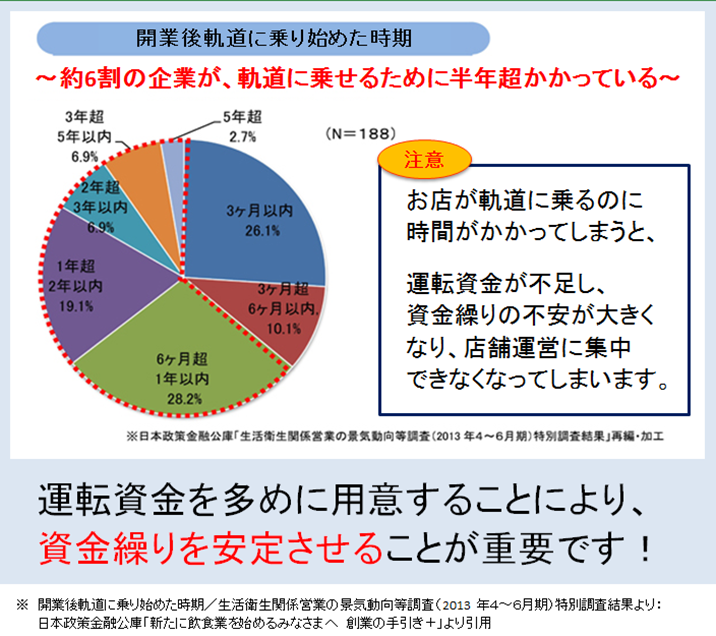

飲食店を開業する場合、お店が軌道に乗るまで、一般的に半年間以上かかると言われています。お店が軌道に乗るまで、一番苦労するのが、資金繰りだからです。お店が軌道にのり安定した売上が計上できるようになるまでは、入出金のタイミングによってはお金の残高が非常に厳しくなります。

その資金繰りを考える上で、借入金の元金の返済は大きな意味を占めます。例えば、800万の融資を受けたとして返済期間を7年とすると、毎月約9万の元金の支払が発生することになります。お店が軌道にのるまでの半年間、元金の返済を据え置くことができれば、資金繰りが厳しい半年間で50万以上の支払をなくせるため、日々の資金繰りはかなり楽になります。

以上が、飲食店の開業しようとする場合は、積極的に元金の据置の申込をしてほしい理由となります。とはいっても、希望通りに据置期間が通ることはめったにありませんが・・。希望通りに通るためには、しっかりした事業計画および資金計画を立てる必要がありますので、専門化と一緒に事業計画を作成することをお勧め致します。