飲食店の創業融資はなぜ難しいのか

はじめまして! 飲食店の創業融資成功率100% 財務コンサルタントの水野です。私は今まで100人以上の飲食店の開業サポートおよび開業後の経営サポートしてきました。

『自分の飲食店を持つ!』ことを目標とする方は世の中には本当に多くいらっしゃいます。しかしながら、全員が無事お店のオープンまでたどり着けるわけではなく、たどり着ける方はその半分もいません。更にいうと、開業後、無事に1年間を迎えれる人となると、更に激減してしまします。

飲食店を開業しようとする場合に多くの開業者にとって一番の難関になるのが、資金調達(つまり、金融機関から融資を受けられるか?)になります。飲食店の場合、物件取得費、内装工事、厨房機器などの備品、運転資金などの初期投資金額が1,000万円以上と大きくなるケースが多く、ほとんどの方が自己資金のみで行うことはできないため、金融機関から開業資金を借りる必要があります。

金融機関から融資を受けるには、『事前にしなければならない必要な準備 』があります。しかし残念ながら、ほとんどの方がその準備を行わずに融資の申込みをしてしまうため、以下のような残念な結果になっていることが本当に多くあります。

- 融資の審査が通らず、お金を借りることができなかった

- 融資の審査は通ったが、減額となってしまい、内装工事などの予算を削らざるを得なかった

- 融資の申込みを行ったが、書類の不備が多く、審査が通るまでに非常に時間が掛かってしまった

- 有利な融資の商品を知らず、本来受けることができた融資よりも高い利息を払わざるを得なくなってしまった

さらに、飲食店の創業融資は、“創業融資で一番精神的なプレッシャーが高い業種”であると言われています。なぜならば、飲食店の場合、“①融資が通らない、または、②時間が掛かってしまう” のいずれかが生じた場合、大きな損害を被ることになってしまうからです。

創業融資には一般的に約1カ月半程度の時間が必要となりますが、その間に、店舗予定地のテナントオーナーや内装業者から、早く金を支払って欲しいという強力なプレッシャーが、あることも難易度を上げている原因です。

実際、飲食店の成功は、出店場所=立地で決まるといっても過言ではありません。いい立地の場所を見つけたと思ったら、その時点から、素早く、不動産業者に対して物件を押さえる手続を始める必要があります。

その後、融資の審査が通るまでに、不動産業者、内装工事業者に対して、手付金として100万円程度を要求されることもあります。この場合、もし融資の審査が通らなければ手付金100万円を失ってしまいます。また、不動産を抑えている間の家賃も支払わなければなりません。1ヶ月50万円の賃料だとしたら、融資がおりるまで、3カ月掛かれば、合計150万円を支払う場合もあり、大きな損失を被ることになってしまいます。

このように、飲食店の場合、“①融資が通らない、②時間が掛かってしまう” のいずれかが生じた場合、大きな損害を被ることになってしまいます。

だからこそ、できるだけ短期間で審査を通し、融資を成功させなければなりません。

私が創業融資の支援してきたお客様の場合、融資の申込から1周間以内で審査が通る方がほとんどです。審査が早く通れば、その時点で不動産の物件と契約してしまっても問題ありませんし、不動産を抑えている間の家賃もできるだけ少なく抑えることができます。なぜ、こんなことが出来るのか?

それは、金融機関へ融資の申込みを行う前に、『事前にしなければならない必要な準備』をしっかり行うためです。当事務所では、準備ができていないお客様からの依頼については、申し訳ないですがお断りさせていただいております。飲食店の創業融資成功率100%を維持できているのは、『勝つべきお客様の支援をしているため!』なのです。

これから、私が数多くの飲食店の創業融資の支援をしてきた実際の経験の中で身につけてきた、『飲食店の創業融資の成功の鍵~事前にしなければならない必要な準備~』を余すところ無く、お伝えしていきたいと思っておりますので、少しでも、これから飲食店を開業しようと考えていらっしゃる方のお役に立てれば幸いです。

そもそも創業融資とは

創業間もない経営者のために設けられた融資制度、それが創業融資です。まず、創業融資とはどんな融資制度なのか、ご説明させていただきます。そして、当事務所が考える、創業融資を受けていただきたい理由をお伝えいたします。

一般的に、創業融資とは、下記の2つを総称して言われます。

- 日本政策金融公庫が行っている新創業融資などの創業系融資

- 市区町村といった自治体、銀行、信用保証協会が協力して行っている制度融資

「創業系融資」「制度融資」について詳しくは、「日本政策金融公庫の創業系融資について」をご覧ください。

どちらの制度にも共通する点として、創業融資は、借り手側にとって非常に有利な条件でお金を借りることができます。金利は低く、企業の実績は不要、保証人・担保もいりません。このような好条件で、お金を借りることができるのは、起業時だけの特典(チャンス)とお考えください。またこのほかにも、創業融資を受けていただきたい理由がいくつかあります。

融資によって社会的な信頼度がアップします

新しく作った会社で、取引先もない場合は、何が信用になるのでしょうか?会社であれば、会社の実績が見られますが、創業時にはまだ実績はありません。そのため、会社の資金(資本金)や代表の経歴が信用の大きな部分となります。

この信用の醸成に一役買うのが、融資です。融資=金融機関からの借入です。金融機関は多くの会社やビジネスを見てきたお金のプロです。そのプロである、金融機関からお金を借りているということは、一つ、社会的に安心感(=信用)を与えることができるのです。例えば、金融機関が取引のない会社の決算書を見る際には必ずこの点をチェックしています。

創業時こそ融資を申請してください

融資はいつ申込むべきでしょうか?融資を受ける時期には、いろいろなタイミングがあります。創業当初、事業が拡大しているとき、事業が衰退しているときなど様々です。

日本政策金融公庫の新創業融資についていえば、事業開始後税務申告を2期終えていない方であれば、創業時でなくとも融資申請が可能です。

そのため、経営者の中には、物件取得費、内装工事、厨房機器などの初期投資を自己資金でまかない、お店をオープンしてお金が必要になったら融資を受けようとお考えの人が数多くいらっしゃいます。

また、運転資金の確保を念頭においておらず開業してしまうとう人も多くいらっしゃいます。しかし、いざ、お金が必要なときに、お金が借りられる保証はどこにもございません。事業がうまくいっていない場合は、金融機関は実際の売上や利益の状況などをみて融資することをためらうでしょう。

お金を借りるためには、お金を貸しても大丈夫だと金融機関がそう思う状況が必要となります。この点、創業時であれば、事業計画の上では、売上は右肩上がりです。そのため、計画さえ現実的でしっかりとしたものであれば、お金を貸しても大丈夫だと金融機関がそう思う状況ができます。ここに、創業時に融資を受けるメリットがあります。

以上が、創業融資について、皆様に理解しておいていただきたい内容となります。

融資獲得のための重要ポイント

創業融資を成功させるためには、創業融資の特徴をしっかりと把握する必要があります。創業融資の最大の特徴といえば、これから事業を始める事業者であっても融資の可能性があること、つまりは、融資申請時には実際の売上が0でも問題ないわけことです!

しかし、金融機関や保証協会は売上が0でも融資の可能性の有無を判断しているのです。では、金融機関は、どのようなことをもって事業実績のない創業者の融資を判断しているでしょうか?この金融機関の融資判断の重要ポイントを把握できれば、融資獲得にむけた準備がしっかりとできるようになります。そこで、今回は金融機関の創業融資の判断の重要ポイントとその対応策について説明していきます。

金融機関の融資判断の重要ポイント

日本政策金融公庫、メガバンク、地方銀行、信用金庫、信用組合、保証協会のいずれの金融機関であっても、融資判断をする際に一番重要としていることは、『この会社または個人へ融資したとして、しっかりお金が返ってくるか!?』ということです。

それはそうですよね!自分が知り合いへお金を貸すことを想像してみてください。返してくれるあてのない人へお金を貸す人はほとんどいないと思います。

それでは金融機関は、事業実績もない創業者に対して、『この会社または個人へ融資したとして、しっかりお金が返ってくるか!?』ということを何をもって判断しているでしょうか?それは次の2つの視点から主に審査し判断しています。

- 1.事業の将来性や成功確率の高さ

- 2.代表者はどのような人か

1.事業の将来性や成功確率の高さ

「1.事業の将来性や成功確率の高さ=融資の返済が確実にされるか」について、金融機関は創業計画書=事業計画書によって審査しています。

事業計画書は融資を受けるために必要不可欠なものではありますが、事業計画書の本来の目的は融資を受けるためのものではなく、事業で収益を十分に得ながら企業成長を進めていくための道筋を定めることにあります。つまり、その精度を高めることで希望通りの融資を得られるとともに、事業運営を安定化に導くことができるのです。そこで今回は事業計画書の作成ポイントについて説明したいと思います。

主に事業計画書によって審査しています。そのため、事業計画書にてゼロから始めた事業がしっかりと軌道にのり、長く続くことを証明する必要があります。

各計算書類の要点をまとめたものが創業計画書

開業時における事業計画書は主に下記の5つの書類で構成されます。

- (1) 創業計画書

- (2) 事業概況

- (3) 売上高・人件費予測

- (4) 損益計算書

- (5) 資金繰表

創業計画書は各金融機関が独自にフォーマットを用意しています。例えば日本政策金融公庫であれば、日本政策金融公庫のHPでダウンロードできます。内容はどの金融機関でもほとんど変わりはなく、創業の目的や動機、事業経験、手がける商品やサービスの内容、必要な資金や資金調達の内訳、売上高予測をはじめとした事業の見通しなどで構成されます。すなわち、(2)~(5)の各書類の要点をまとめたものが創業計画書となるのです。

融資担当者は創業計画書をもとに質問を投げかけ、そこに記された売上予測などの数値がどういった根拠に基づくものかを確認します。飲食店の開業者は創業計画書だけを作成して融資審査に臨むケースが多いのですが、質問に対して口頭で応えるだけでは真意が正確に伝わらず、事業計画の説得力も乏しくなります。そのため、希望額の借入金を得ることが難しくなり、実際に資金を手にするまでの期間も長くなってしまいます。

それを避けるため、事業計画書は(1)~(5)の書類をしっかりと作成しておくことが重要です。まず事業概況、売上高・人件費予測、損益計算書、資金繰表を作成し、それを基に創業計画書を作成するように致します。各書類のデータの整合性をとるために何度も数値を再検討することになるので、事業計画書の作成は1ヵ月~2ヶ月ほどを要すると認識しておいたほうがよいでしょう。

事業計画の信頼度を高めることが融資を受けるための条件

(3)売上高・人件費予測、(4)損益計算書、(5)資金繰表の3つの計算書類が開業時における事業計画書の柱となります。事業の収益性や資金繰りなどを検証するための書類であり、その要点などをまとめたものが創業計画書になります。各計算書類に示したデータの裏付けとなる資料などを準備して融資の審査に臨むと事業計画の説得力が増し、希望通りの融資が受けられるとともに審査期間の短縮にもつながります。

これらの数値計画を作る上で、金融機関からの信頼度を高めるためには、以下の2つのポイントを押さえたものにする必要があります。

- ① 現実に達成できる計画になっているか

- ② 計画に記載された金額は妥当か(客観的に説明できるものになっているのか)

例えば、売上予測については、「月商300万円はいける」といった感覚的な数値をあげるのではなく、しっかりと「客単価 ☓ 1日客数(席数×回転率) ☓ 営業日」まで落としこんで算出するようにします。さらに、客単価と1日客数は平日と週末別に分けて時間帯別に数値を設定すれば、より精度の高い売上予測を立てることができます。

これに加えて、客数予測の裏付けとなる資料(ベンチマーク店の客数調査資料、店前交通量の調査資料など)を用意することで、立てた売上予測の妥当性はぐっと高くなります。

現実に達成できる計画?金額は妥当?はどうやって検証するのか?

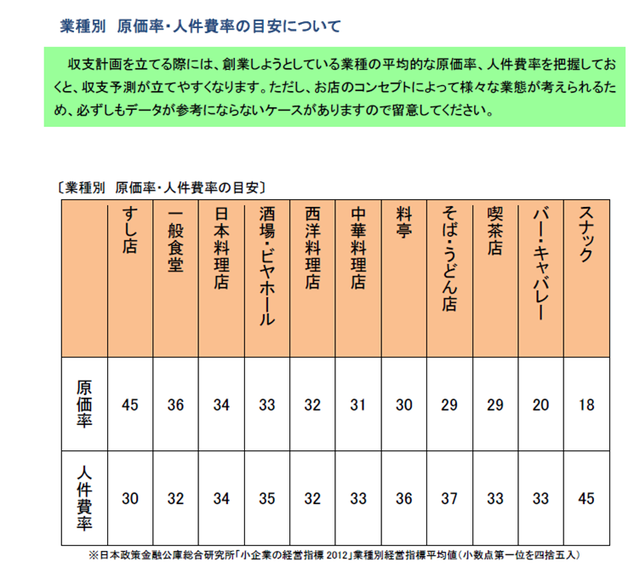

融資の審査をするときは、提出された事業計画書に記載された数値を行内で保有している業種ごとのデータを比較して妥当性を審査しています。日本政策金融公庫の場合には、業種別の目安がHPにて公表されています。

事業計画にて作成した数値が下記の表のデータとあまりに乖離していないかの確認をしておく必要があります。もし、あまりに乖離するようであれば、「業種の一般はこの程度くらいだと思うが、自身の業態は◯◯◯の特徴があるので他店と比べると高く又は低くなってしまう」のような乖離する理由を説明すると、事業計画の金額の妥当性はぐっと高くなります。

2.代表者はどのような人か

「2.代表者はどのような人か=信用できるか」について、金融機関は必ず重視しています。いくら事業はうまくいく可能性が高いと判断しても、事業を実際に経営する人が経営者として相応しくなかった場合には、金融機関としては融資はできません。この点については、金融機関は、面談、自己資金、代表者の経歴などによって審査しています。そのため、信用に足る人物であることをうまく伝える必要があります。

金融機関が重視する事実とは?

金融機関は、信用を重視します。これまで何十年も付き合いがあったり、付き合いがないものの実績がある会社などは社会的な信用がありますので、金融機関としても信用しやすいと言えます。しかし、創業者の場合には、初めての付き合いとなり、かつ、これまでの実績もないため社会的な信用などもありません。そのため、代表者がお金を貸せるだけの信用に足りるか審査されます。

そのような中で信用してもらうためにはどうすればよいのでしょうか!?信用は、事実からしか生まれません。特に、金融機関が重視する事実とは、以下の5つです。

- (1) これまで何をしてきたのか

- (2) どういう結果を残してきのか

- (3) どのような強みがあるのか

- (4) 経営者としての自覚や能力はあるのか

- (5) 創業にむけてにどれだけ準備をしてきたのか

代表者のこれまでの事業経験や経歴について

(1)~(3)については、主に代表者のこれまでの事業経験や経歴が重要になります。創業者に事業実績はありませんが、金融機関は代表者のこれまでの事業経験や経歴を実績として審査しています。

例えば、創業事業としてイタリアンを始める人が2人がいます。1人はこれまでイタリアンのお店にて10年間修行してきているのに対し、もう1人は脱サラして直ぐの開業のため修行経験が全くありません。この場合、どちらの方が成功する可能性が高いのか!?

もちろん、前者であると金融機関は判断します。そのため、資金が潤沢にあったとしても最低でも1~2年間は飲食店で経験を積んでおいた方ががよいでしょう。

経営者としての自覚や能力はあるのか

「(4) 経営者としての自覚や能力はあるのか」については、面談などにて審査されます。面談では、創業への熱い想い(情熱)としっかりとした事業計画(論理)を話し、経営者としての自覚を見せることが重要となります。そのため、事前に面談対策を十分に行って面談に臨むことをお勧め致します。

創業にむけてにどれだけ準備をしてきたのか

「(5) 創業にむけてにどれだけ準備をしてきたのか」についての重要な指標となっているが、自己資金です。自己資金は、創業者の本気度を定量的に測ることができるため審査上も重視されます。自己資金の確認で特に重視されるのが、「資金の履歴」です。毎月、通帳や給与明細書などを基に開業に備えて積み立ててきた資金なのかを通帳を基に精査されます。

例えば、自己資金600万円を用意している人が2人います。1人は5年後の独立を目指し、毎月10万円を積立て600万円を工面したのに対し、もう1人は月給30万円を得ながら毎月の積立金2万、積立金期間3年間で72万円を自分で用意し、残り528万円を両親に資金提供してもらいました。この場合、どちらの方が経営者としての自覚や能力があるか。

もちろん、前者であると金融機関は判断します。後者については、両親から提供された資金はそもそも自己資金とみなされない場合がありますので、自己資金とみなされるためには、贈与契約書を交わすなどの工夫が必要となります。

このように自己資金の資金の積立ての履歴をしっかりと残すことにより、事業に対する想いや計画的に準備を進めてきたことを伝えられますので審査上プラスに働きます。そのため、給与が現金払いだった場合には、いったん通帳に振り込んで記録を残しておいた方がよいでしょう。